自然失业率的上升一直持续到现在,目前很可能还在上升。2023年7月,国家统计局发布2023年6月城镇16-24岁青年调查失业率高达21.3%。2023年8月开始停止发布该数据,对统计口径进行调整。2024年1月开始发布城镇16-24岁青年(不含在校学生)调查失业率,2023年12月是14.9%,2024年5月是14.2%。从草根了解来看,实际情况肯定更严重。

由于上升的是自然失业率,因此很难通过需求扩展降低。当然,需求也很难扩张。

(三)2022年的严格封控,损害了各经济主体的资产负债表(点击)

1、非金融企业主动缩表

2022年各地长时间大面积封城,纷纷成为经济孤岛,供应链中断,企业现金流受到影响,营收和利润增速下降,杠杆率上升。虽然2022年底已经放弃了动态清零政策,但悲观预期叠加PPI同比转负,导致企业收入、利润增速下滑的态势难以扭转。企业发现自己的收入、利润增速在下降,库存在减值,资产在缩水,但负债却没有减少,即资产负债表恶化了。企业被迫收缩资产负债表,归还贷款、减少投融资,准备过冬。

甚至一些高科技企业都出现裁员、倒闭,这无疑会导致中国科技进步的速度放缓,埋下未来全要素生产率、自然利率、潜在GDP增速进一步下降的隐患(点击1、2)。

2、居民资产缩水,主动削减消费。

2022年各地长时间大面积封城,居民收入下降,疫情结束遥遥无期,逐渐形成悲观预期;叠加房价、股市、基金大跌,居民资产缩水,负债却没变,即资产负债表恶化。于是居民主动削减消费,归还债务,追求负债最小化。

3、政府财政吃紧,有心无力。

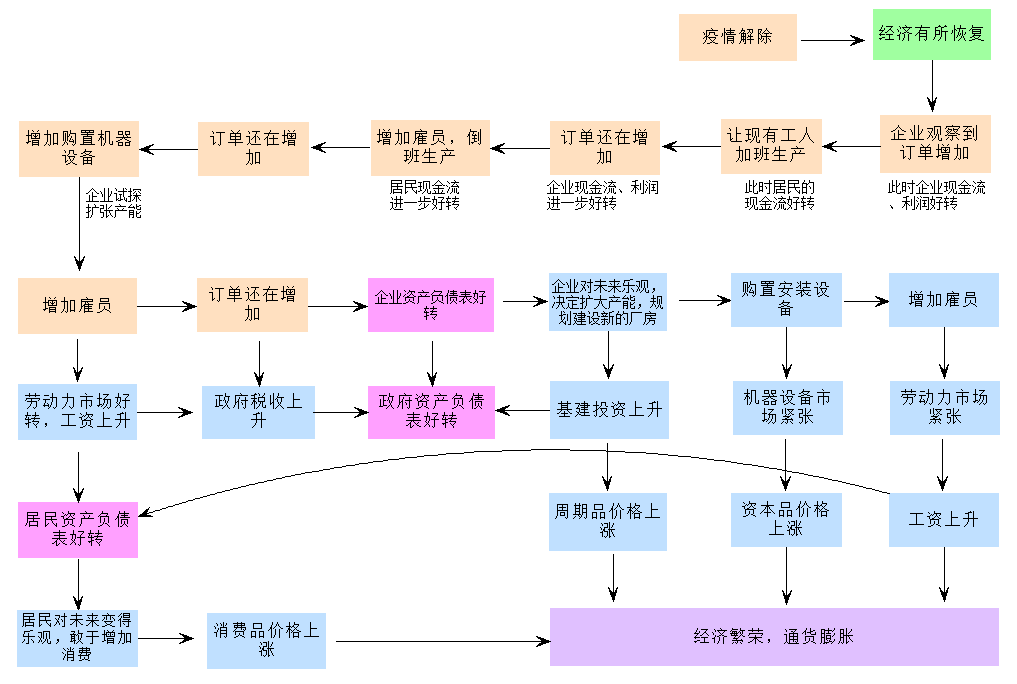

2023年6月,我在分析投资和消费为什么复苏缓慢时,认为中国经济在下图6右上方绿色方框那里。如果没有强有力的政策配合,单纯靠经济自发地调整、然后复苏,是一个非常漫长的过程,随时可能被各种因素打断,导致复苏中断。

图6漫长的自发传导机制

资料来源:自己绘制

总之,从2022年开始,中国经济发生了严重的“资产负债表衰退”,同时陷入“腹背受敌阶段”(点击)。必须尽快采取强力的刺激政策:

1、中央财政主动加杠杆,扩张中央财政,代替地方财政、企业和居民来拉动经济。

2、把刺激消费作为重点,直接改善居民的财务报表,刺激消费。建议中央财政直接给边际消费倾向较高、符合特定条件的中低收入家庭发现金、大幅减税,降低存量房贷的按揭利率。而不是只给消费者购买耐用消费品减免税收或发放一点补贴,或者发放几元钱的消费券,这样毫无意义。

3、直接改善企业的财务报表,扭转企业的预期。降低一些行业的准入门槛,吸引民营资本进行投资;继续改善科技企业融资环境等。

4、货币政策进行配合,大幅下调LPR利率。

然而不幸的是,央行和财政部门抱残守缺,反应缓慢,导致至今经济依然在图6右上角的绿色方框那里。

三、中国经济在2022年陷入“腹背受敌阶段”

图3和图4给展示的都是“典型”国家的经济发展过程。按照辜朝明(2023)的观点,美国在1947年跨越刘易斯拐点,进入“黄金时代”;1970s跨越“辜朝明拐点”,进入“被追赶阶段”,被日本追赶。

日本在1960s中期至1990s中期处于“黄金时代”,持续了30年。1990s中期之后处于第三阶段,被韩国、台湾和中国大陆追赶。

韩国和台湾在1985年越过刘易斯拐点。1985-2005年处于第二阶段“黄金时代”,持续了20年。2005年进入“被追赶阶段”,被中国大陆追赶。

辜朝明对这些时间点的划分,显然是基于学术研究做出的。例如南亮进(Minami,1968)论证过,日本在大约1960年到达了刘易斯拐点。

对于中国,辜朝明(2023,p.105)认为,中国在2012年之前处于第一阶段,2012年跨越刘易斯拐点,进入“黄金时代”。认为目前中国依然处于“黄金时代”。

我认为,中国经济很可能从2022年开始已经进入了“被追赶阶段”,开始被东南亚国家甚至拉美国家追赶。具体论证见这里。大体来说:

第一,2022年,中国的自然利率已经下降到与1970年的美国、1990s中期的日本类似的水平。

第二,中国的投资回报率已经低于潜在竞争对手。

第三,2022年开始,企业被迫开始加快“出海”。

从2022年开始,企业家普遍意识到:【1】东西方走向对抗的背景下,逆全球化加剧,美欧在东南亚、拉美加快培育供应链,来替代中国企业;【2】国内投资回报率下降严重。出海俨然成为很多企业为了自救、生存的必然选择。中国企业出海,在东南亚、拉美甚至非洲建厂,意味着这些地方的经济将起飞,实际上,东南亚、印度、非洲很多国家的GDP增速已经远远超过中国。只要有需求,它们的供应链将逐渐完善起来,逐渐替代中国。越南、泰国、老挝、缅甸、印尼、印度等国将成为中国的主要追赶者。

第四,中国从2022年开始陷入资产负债表衰退,驱使中国进入“被追赶阶段”。

总而言之,2022年的严格封控,一方面导致中国陷入资产负债表衰退,另一方面压低了中国潜在GDP增速和自然利率,导致中国投资回报率大幅下降,使中国在2022年已经跨越了“辜朝明拐点”,进入了“被追赶阶段”。

中国所处的“被追赶阶段”,与当初的美国、日本、韩国等完全不同。主要在于美国、英国、加拿大、澳洲、欧洲、印度等对中国抱有严重的敌意,试图在科技、贸易、供应链乃至国际政治、军事等方面全面挤压和遏制中国;并且企图扶持东南亚、印度、墨西哥,打造新的供应链来代替中国供应链。

即中国面临的是前有围堵、后有追兵,腹背受敌的状况。

因此,我更愿意将其称为“腹背受敌阶段”。

四、央行没有及时大幅降息,导致实际利率居高不下,放大经济波动

(一)央行错误地坚持所谓的“黄金法则”,刻舟求剑(点击)

如前所述,2022年以来的疫情、封控政策和迟滞效应压低了我国的自然利率和自然产出。在2019年底,中国自然产出增速大约是6%多一点,2022年下降到了5%左右;2019年底,自然利率大约是2%(孙国峰和Rees,2021),2022年很可能已经下降到了1.5%甚至更低。

2022年开始,中国经济已经陷入严重的通货紧缩,实际利率在4%以上。实际利率高于自然利率,意味着货币政策是紧缩的,需要大幅降低名义利率(LPR),把实际利率压到低于自然利率。

然而,当时央行一直遵循所谓的“黄金法则”,即实际利率与潜在GDP增速大体相等。时任央行行长易纲(2021、2023)曾经多次阐述为什么要遵循“黄金法则”。他认为:

“理论上,自然利率是宏观经济总供求达到均衡时的实际利率水平…….中长期看,宏观意义上的利率水平应与自然利率基本匹配。由于自然利率是一个理论上抽象出来的概念,具体水平较难估算,实践中一般采用“黄金法则(Golden Rule)”来衡量合理的利率水平,即经济处于人均消费量最大化的稳态增长轨道时,经通胀调整后的真实利率r应与实际经济增长率g相等。

若r持续高于g,会导致社会融资成本高企,企业经营困难,不利于经济发展。r低于g时往往名义利率也低于名义GDP增速,这有利于债务可持续,即债务杠杆率保持稳定或下降,从而给政府一些额外的政策空间……总体上r略低于g是较为合理的,从经验数据看,我国大部分时间真实利率都是低于实际经济增速的,这一实践可以称之为留有余地的最优策略。但r也不能持续明显低于g,若利率长期过低,会扭曲金融资源配置,带来过度投资、产能过剩、通货膨胀、资产价格泡沫、资金空转等问题,超低利率政策难以长期持续。”

当时央行的利率政策正是遵循他的这一思路。例如2023年5月25日发布的央行《货币政策执行报告》专栏1就表达了同样的思想。一直到2023年,易纲(2023)还坚持认为:

“经济学理论中,一般参考泰勒规则和黄金法则等来衡量合适的利率水平。比较来看,泰勒规则强调短期逆周期调节,黄金法则(Phelps,1961)阐述了一条储蓄和投资的最优路径,此时消费也得到了持续满足,因此效用函数最优化。黄金法则是长期稳态的最优解,给我们的启示是实际利率应约等于潜在增长率,利率太低或太高都会产生不良后果。黄金法则对货币政策短期操作指导意义不大,但对较长时期时间序列验证是有意义的。黄金法则可以提供一个长期最优增长轨迹的衡量标准。”

2023年7月,我撰文指出“黄金法则”是在一系列假设条件下,用一个非常简单的模型推导出来的(点击)。这些假设条件包括:

【1】经济是完全竞争性的;

【2】技术进步是外生的,且完全是劳动扩张型的。

【3】不存在外部性。

【4】生产函数满足规模报酬不变。

【5】劳动的供给是无弹性的,劳动力总量按照外生的速度γ指数增长。

然而这些条件在现实中都是不可能成立的。

【1】我国经济显然不是完全竞争性的,国企民企二元结构使民企始终处于弱势地位;经过2016年以来的供给侧结构改革,每个行业的集中度都在提高;技术进步不是外生的(点击)。

【2】几乎所有研究我国技术进步的论文都指出,我国技术进步不完全是劳动扩张型的。大多数研究发现,我国的技术进步是偏向劳动扩张型,美国的情况也是类似的(点击)。

【3】经济中不可能不存在外部性;

【4】生产函数当然也不是规模报酬不变的。

【5】劳动供给绝不是无弹性的。尤其是中国在2012年已经跨越了“刘易斯转折区间”,劳动力短缺日益严重(点击)。

等等。总之,“黄金法则”的前提是不成立的。因此在现实中,“黄金法则”不可能成立。

退一步说,“黄金法则”说的是“实际利率约等于潜在GDP增速”。由于CPI在不断变化,因此按照“黄金法则”,应该根据CPI调整名义利率,使实际利率保持相对稳定。

2022年三季度之后,随着经济走弱,CPI下降很快,名义利率下降缓慢,实际利率在快速上升(图7中红线),已经远高于自然利率。这意味着货币政策其实是收紧的。那么即使根据“黄金法则”,也应该大幅下调名义利率,把实际利率压低到2%以下。

图7中国的实际利率

来源:国家统计局;中国人民银行;孙国峰和Rees(2021)

(二)在应该大幅降息时,却按兵不动,人为放大了经济波动

但是央行没有这么做,而是迂腐地坚持名义利率不变,导致实际利率居高不下。这是一种刻舟求剑的做法,会放大经济的波动。我当时用下图8来说明这个问题。图8中,潜在GDP增速(即自然产出增速,黑色实线)和自然利率(黑色虚线)长期下降,这符合我国当时的实际情况。

{kind=link}