本文全面阐述我对中国经济的观点。

全文约3万字,撰写花了我14个月。阅读需要60分钟。如果完全读懂,能受益30年。

一个人的命运固然要靠自身的奋斗,但也要考虑历史的进程。我们这些普通人,无法选择自己生活的年代,更无法对抗历史趋势。历史的车轮滚滚驶过,掀起的一粒灰尘,对个人来说可能便是一座大山,导致灭顶之灾。所以必须看清历史趋势、少踩坑。而决策者如果能认清经济在历史趋势中的位置,出台恰当的政策,避免不恰当的政策,少走弯路,就可以泽被苍生了。

引言:为什么要撰写本文?

我希望通过本文,阐述以下问题:

1、中国经济是如何陷入到今天这样的困境的?

2、不恰当的财政政策和货币政策,是如何助推经济走差的?

3、为什么说中国经济已经陷入“腹背受敌阶段”?

4、这个阶段具有什么特征?

5、对资本市场有什么影响?

6、政府应该如何延缓投资回报率的下降?

7、普通人如何应对?

从2022年初开始,中国经济快速陷入资产负债表衰退,出现螺旋下降的通货紧缩;房地产崩盘:价格大跌,居民大面积断供弃供,房企濒临倒闭,酝酿着金融风险;各行业倒闭企业增多,失业率明显上升;财政收入增速下降。

2022年四季度,中央放弃疫情封控政策、放松房企融资政策。所有人都以为,会出现“报复性消费”,经济很快就会修复。但事与愿违。2023年初至今(2024年7月),消费增速一直很弱,企业投资意愿持续低迷;PPI持续大幅负增长,CPI在0附近徘徊,处于通货紧缩状态(点击);M1、M2、社会融资规模、信贷余额同比增速等指标迭创新低;人民币汇率贬值压力巨大;货币政策效果日益下降,财政政策动作缓慢;目前中央、地方财政收入同比都是负增长,国税部门为了增收,倒查税收;地方政府债务压力巨大,无力进行民生投资,纷纷预征过头税,或者增加行政罚没款;房地产调控政策已经彻底放开,并且2024年5月17日开始试图通过降低首付比例和按揭利率来刺激居民购房,但效果堪忧(点击);全社会弥漫着悲观的气氛,自杀、恶性案件增多。

总之,如果说2022年之前,中国经济行驶是在相对平静的河面上航行,那么2022年之后就是在激流险滩上跌宕起伏,险象环生。

面对这样的经济困境,出现了各种各样的声音。官媒认为关键在于居民和企业“缺乏信心”,却说不出为什么会缺乏信心;体制内的学者连发生了“资产负债表衰退”和“通货紧缩”都不敢承认,有的“学者”还受命在媒体上发文,说根本没发生“资产负债表衰退”,简直是掩耳盗铃,自欺欺人;金融机构的首席经济学家们受到严格的监管,不能对外公开提及“衰退”、“通缩”等敏感词语;也有人在幻想新一轮库存周期或产能周期会很快启动,带来股市大牛市。

学术界不对这些问题发表正确的见解,不知不觉就把话语权让给了缺乏专业素养的自媒体作者。这些人为了吸引眼球,胡编乱造一些缺乏常识、毫无逻辑的观点,冠以骇人听闻的标题,到处传播,把仇恨的矛头引向金融行业、资本、外国人,来误导民众,激发民粹主义甚至极端民族主义(点击)。这对解决经济问题有弊无利。

官员们对经济陷入困境的原因,要么缺乏清晰的认识,懵懵懂懂;要么抱残守缺,心存幻想;要么心知肚明,却无能为力。而没有正确的认识,就无法做出正确的决策。有的地方官员以为,居民不消费是因为缺乏消费场景,只要组织烧烤节、夜市街就能拉动消费;地方政府为了度过财政困难,在应该放水养鱼时,却预征过头税、罚没款,破坏营商环境,并纷纷提高公用事业价格(点击1、2);央行应该大幅降息,却犹豫不决、缩手缩脚,导致实际利率居高不下(点击1、2);中央财政应该尽快大幅加杠杆,却瞻前顾后、畏首畏尾;在应该大力刺激消费时,以为发放一点补贴就能带动居民采购耐用消费品、带动企业更新设备。

显然,这些做法只会浪费更多时间,走更多弯路。必须先搞清楚中国经济的症结在哪里,然后才能对症下药,避免浪费时间,错过时机,做无用功。

2023年5月,我开始思考经济为什么难以修复的问题,逐渐从以前习惯用凯恩斯主义和货币主义理论分析问题,转向用真实经济周期理论分析问题。循着这个思路,可以完美地解释近年来中国经济的所有现象。随后我围绕着这个思路,撰写了十几万字的研究报告。

2023年初,辜朝明的新书《被追赶的经济体》中文版上市。我发现可以把他的“资产负债表衰退”、“被追赶的经济体”概念都纳入到我的分析框架下。在我的框架下,必然可以推出这两个经济现象。

2023年3月中旬,我计划将这些思路和观点汇总成一本书。但随后家里连遭变故,不得不每日奔波于医院之间,只能挤出一些碎片时间做研究。

本文是对已经完成部分的汇总。限于篇幅,以阐述观点为主,具体的逻辑、数据、图表、论证和参考文献,都放在文中带下划线的超链接里,可以点击查看。还有更多问题有待深入讨论。

一、宏观经济分析框架:以TFP和自然利率为核心

(一)分析框架

为了清楚地说明问题。首先介绍我分析中国经济的框架(图1)。具体来说:

逻辑链1:长期内,广义的技术进步(包括狭义的技术进步、要素质量、要素配置效率、组织管理效率、制度创新、规模经济、研发投入、开放度、市场化、金融发展、基础设施等)决定全要素生产率(TFP)。

逻辑链2:长期内,经济中的真实因素(广义的技术进步、资源禀赋、人口数量质量结构、经济体制、分配制度、监管制度、战争、资本积累等)决定自然利率和潜在经济增速。

逻辑链3:短期内,需求侧因素(财政政策、货币政策、产业政策、外生的需求冲击等等)决定企业的采购、生产、持有库存、销售行为,商业银行的信贷政策,居民和政府的投资和消费行为。这些是宏观经济的微观基础。进而决定总需求的短期波动。

逻辑链4:慢变量(TFP、自然利率)决定现实中的实际利率和GDP的长期趋势;短期快变量(总需求)决定现实中的实际利率和GDP的短期波动。

逻辑链5:短期内,供给侧因素(战争、气候、疫情、事故、限产等)与总需求一起决定通货膨胀率。

逻辑链6:短期内,实际利率、实际GDP增速、通货膨胀率一起决定名义GDP增速。

逻辑链7:短期内,实际利率、通货膨胀率、市场交易因素与预期,一起决定名义利率。

逻辑链8:名义GDP增速、名义利率、市场竞争因素等一起决定企业的营业收入、现金流情况。进而与税收制度一起决定企业的盈利指标(销售净利率、ROE等)。进而决定企业的扣非归母净利润,从而决定企业的EPS、EPS增速。

这些逻辑链(传导机制)在学术上都是无懈可击的,详细的讨论和分析见这里。

图1分析宏观经济的框架

资料来源:自己绘制

这个分析框架的特点是:

1、将真实因素纳入分析,抓住了经济增长的最本源。

面对中国经济的乱象,有人认为是总需求走弱导致的,有人认为是经济结构不合理导致的,有人认为是资产负债表衰退导致的。在我看来,这些都是表象。

根源在于:改革滞后;国企民企二元结构扭曲资源配置,导致低效率;创新能力不足;人口老龄化、人口结构恶化;要素成本上升;地区、行业发展不平衡;等等。这些共同导致实体部门投资的边际回报率下降。要解决问题,必须从真实因素着手,才能够治本。

2、以全要素生产率和自然利率为核心,投资的边际回报率贯穿始终

在图1中,真实因素决定TFP和自然利率,进而决定了经济中的所有回报率(名义利率、实际利率、企业净利率、ROE等等)。核心是TFP和自然利率。

自然利率本质上是经济处于均衡状态下资本的边际投资回报率,它是经济的真实因素决定的,与货币政策本身和价格因素无关。

自然利率是衡量货币政策宽松程度的标准,或者说是货币政策的锚。如果自然利率高于现实中的实际利率,则货币政策是紧缩的;如果自然利率低于现实中的实际利率,则货币政策是宽松的;如果二者相等,则货币政策是中性立场。点击1、2、3、4可以查看相关观点、讨论和参考文献。

整个分析框架都以全要素生产率和自然利率为核心,它们的变化决定了所有的经济现象。

图2自然利率作为货币政策的锚

资料来源:自己绘制

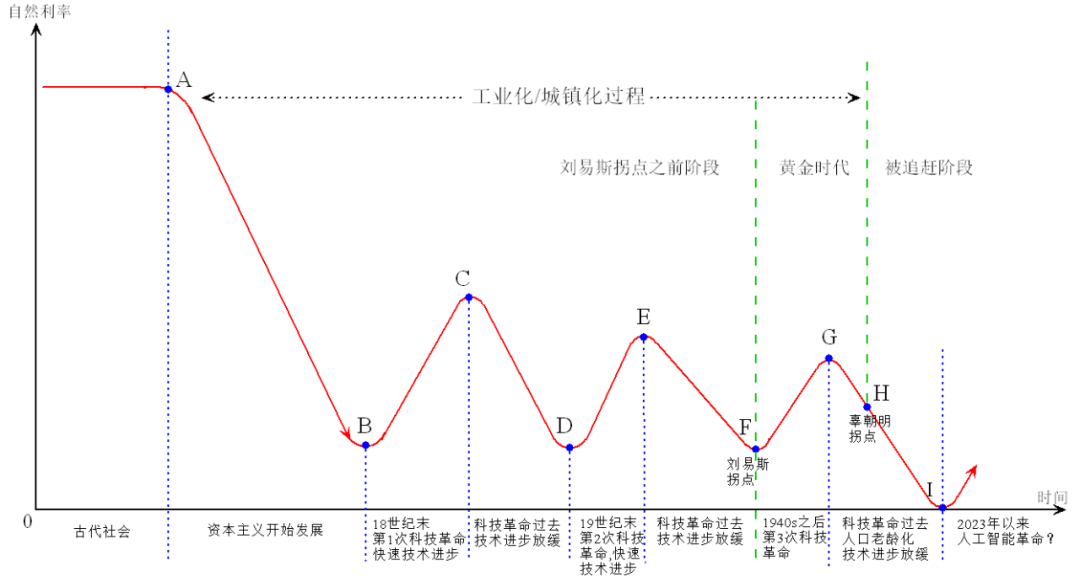

(二)自然利率的长期趋势:从公元前到AI科技革命

一个“典型”国家的自然利率长期趋势可以如下(点击查看具体论证):

图3自然利率的长期趋势

资料来源:自己绘制

在漫长的封建专制时代,它的自然利率水平很高(点击查看原因)。

17世纪,它像英国一样进入资本主义社会,市场经济得到快速发展。同时开启了工业化/城镇化过程,大量农村剩余劳动力开始向城市转移。随着资本主义的发展,金融机构、金融组织、金融制度、金融市场逐渐完善,自然利率不断下降。

到18世纪末期(图3中B点),它像英国、西欧一样开始第一轮科技革命,进入蒸汽时代。技术进步带来了投资回报率的快速上升,自然利率从B点反弹到C点。这次科技革命在1840s结束,机器大生产成为普遍现象。

1850s之后,随着蒸汽革命过去,技术进步放缓,投资的边际回报率下降,自然利率从C点下降到D点。这正是马克思(1818-1883)和恩格斯(1820-1895)生活的年代。他们观察到资本家的投资回报率在下降,将其当作资本主义的普遍规律,并且认为无法解决。他们观察到无产阶级处于非常悲惨的境地,贫富差距在急剧扩大,认为这必然会激起无产阶级的反抗,资本主义制度必将灭亡。不过辜朝明(2023)认为,贫富差距扩大是经济在城镇化/工业化过程中,跨越刘易斯拐点(F点)之前必然出现的现象。

到19世纪末,它像美国、西欧一样开始第二轮科技革命(电气革命)。这次科技进步带来了投资回报率的上升,自然利率再度反弹,从D点反弹到E点。这是熊彼得(1883-1950)生活的时代,他观察到了创新对生产率的极大提升,于是非常推崇创新的作用,将其加以理论化。

第二次世界大战之后,1950年前后,这个经济体像美国一样开始第三轮科技革命(核能、电脑、空间技术、生物工程等)。技术进步使自然利率从F点反弹到G点。到了1960s,技术进步速度逐渐放缓,自然利率从G点开始下降。

到1970s,它像美国一样,技术进步速度放缓,要素成本上升,人口红利消失,自然利率下降。此后2008年金融危机、2020年疫情,都使它的自然利率降得更低,接近于0,甚至是负值。

{kind=link}