证在生活必需品(例如食品、居住、公用事业、医疗保健等)方面的开支,削减在奢侈品和可选消费品(例如衣着、文化娱乐服务等)方面的开支。这会导致恩格尔系数上升。

2、随着收入增速进一步下降,在发生严重的经济衰退时,在必需品中,居民也将降低要求,例如降低对食品的要求,不再追求“吃得好”,减少采购“高端食品”、“可选食品”;而以“吃得饱”为目的,只采购满足生活基本需要的食品。这将导致居民在食品上的开支减少。但由于此时收入和消费开支也减少了,因此恩格尔系数应该还是上升的。

3、极端情况下,随着经济越来越差,居民的储蓄被逐渐消耗,居民也将开始削减在生活必需品方面的开支,进一步降低对必需品“质”的要求,维持基本的数量要求。甚至对“量”的要求也降低。

总之,我认为,中国恩格尔系数的下降趋势已经结束了,很难再继续下降。随着经济增速长期下行,恩格尔系数将上升。

对日本数据的分析发现,1996年之后,东京都的恩格尔系数横盘震荡,缓慢上升(图形见这里),趋势上符合我对“被追赶的经济体”恩格尔系数的判断。在消费结构上,2002年至2023年,东京都家庭:

1、在食品、教育、医疗保健、家具家务用品方面的支出,在消费支出中的占比上升。

2、在文化娱乐、住房、服装和鞋类、其他方面的支出占比下降。

3、燃料水电及照明、交通通信等方面的支出,在消费支出中的占比大体持平。

这种变化与2020年以来中国居民消费结构的变化大体类似,都是在保证基本生活需求的同时,削减了“可选消费品”。明白这一点,在股市上进行行业配置时,可以避开那些没有前途的行业,具体见这里。

(十三)人口出生率将持续维持低位

人口出生率取决于居民的财富存量、预期收入水平、育儿成本等。近年来,疫情、收入增速下降、育儿成本上升,共同导致出生率下降。

在“腹背受敌阶段”,收入增速将进一步下降,生活压力将增大,这必将导致生育意愿进一步下降,出生率继续维持低位。由于死亡率是比较稳定的,因此最终的结果是人口总量将逐年下降。

依靠发放补贴、延长产假等方式是不可能扭转生育率的颓势的,因为补贴和假期给居民带来的效用有限,远远无法对冲收入增速下降、育儿成本等因素给居民带来的痛苦。

顺便说一句,比人口总量下降更可怕的是,人口结构的恶化。全国,尤其是西北、西南某些省份汉族占比在不断下降,儿童、新生儿中汉族占比的下降触目惊心。未来必将严重危及国家稳定。

(十四)民粹主义和极端民族主义将沉渣泛起,同流合污(点击1、2)

国务院前副总理刘鹤(2013)在总结国外金融危机爆发后的社会思潮时说:

“危机爆发后,决策者总是面临民粹主义、民族主义和经济问题政治意识形态化的三大挑战,市场力量不断挑战令人难以信服的政府政策,这使得危机形势更为糟糕。”(刘鹤,2013,p.11)

我认为,用来分析中国的未来,也是恰如其分的。

在中国,民族主义和民粹主义都有广泛的社会基础。1978年以来中国经济的高速发展掩盖了很多社会矛盾。随着经济进入“腹背受敌阶段”,那些缺乏学习能力的人,将无法适应产业的变迁和时代的冲击,将陷入失业,收入水平下降,生活陷入困顿。他们的认知能力有限,对时代的这种冲击感到迷惑不解,无法理解自己为什么会陷入这般境地。

此时一些自媒体会开始宣扬民粹主义、非理性极端民族主义,散播谣言,鼓吹各种谬论,例如经济出现问题、平民生活陷入困境是因为政府漠视底层民众的利益,是因为权贵们垄断了权利,是因为不公平的分配制度,是因为技术进步(例如电子商务冲击实体门店),是因为精英阶层故意掠夺底层民众,是因为资本家的阴谋操纵,是因为外国势力的渗透,是因为全球化抢夺了自己的就业机会,等等。

缺乏学习能力、认知能力的人,当然也缺乏辨别能力,更容易被这些谬论蛊惑,成为民粹主义、非理性民族主义忠实的信徒。民粹主义和极端民族主义同流合污,将危机社会稳定。

“在公共政策空间被挤压得很小的情况下,发达国家政府所采取的民粹主义政策通常是危机的推手。技术变革和分配差距扩大造成的心理压力,往往会引起社会公众的不满,在执政期内无力改变现状和选票政治的推动下,政府倾向于更多地采取民粹主义的政策宣示安抚民心。”(刘鹤,2013,p.10)。我国政府也应避免采取民粹主义政策,避免用政策来取悦和讨好民粹主义者。

(十五)自杀、诈骗等各类犯罪会增加

经济进入“被追赶阶段”或“腹背受敌阶段”之后,由于居民收入增速下降,失业率上升,因此自杀率会快速上升,这已经被日本、韩国、美国的数据证明(点击查看数据)。

我还注意到,自杀率的上升通常不是从经济恶化之初就开始的,而是经济恶化几年之后才快速上升的。

我猜想原因是:

经济从“黄金时代”突然陷入“腹背受敌阶段”时,绝大多数人不相信经济会一蹶不振,他们保留着“黄金时代”的美好记忆,以为经济只是暂时不佳。自己靠着积蓄挺一挺,熬几年,经济还会好转;或者自己更努力一点,多打一份工,就能对冲收入的下降。

然而,“腹背受敌阶段”的根源是真实因素导致的投资回报率下行,在这种历史大趋势面前,个人的努力不值一提。在经济恶化之后的几年,他们会发现,自己无论如何努力,也难以改变处境。经过一连串的打击后,他们彻底失去了信心,万念俱灰,选择自杀。而一个人的自杀会有强烈的“示范效应”,鼓励周围有同样想法但一直未实施的人步其后尘。

如前所述,我判断中国经济是在2022年陷入“腹背受敌阶段”的。从2024年开始,观察到自杀现象明显增多。我预期:【1】未来几年我国自杀率会继续上升;【2】中囯自杀死亡者将与日韩类似,以男性为主,男性将占到70%左右。

另外,随着失业增加,居民会寄希望从彩票上获得补偿,彩票销售额奖增加(点击)。也有的居民会走出国门,到海外去寻找投资机会。

但是,当居民从合法渠道不能获得收入时,就会寻求从非法渠道获取收入,因此各类犯罪会增加(点击):

【1】失足妇女将增多,价格将下降;

【2】诈骗案件将增多。这是因为与盗窃和强劲相比,诈骗成本低、风险小、收益大(点击);

【3】盗窃、抢劫案件将增多;

【4】贫富差距增大的大背景下,有人会把个人的困境归咎于社会,毫无理由地当街砍人、驾车撞人、去幼儿园和小学砍小孩、仇杀等恶性案件将增多。

总之,岁月将不再静好。

七、资本市场:股市长期缺乏系统性机会,长期看好债券市场

(一)TFP和自然利率压制中国股市

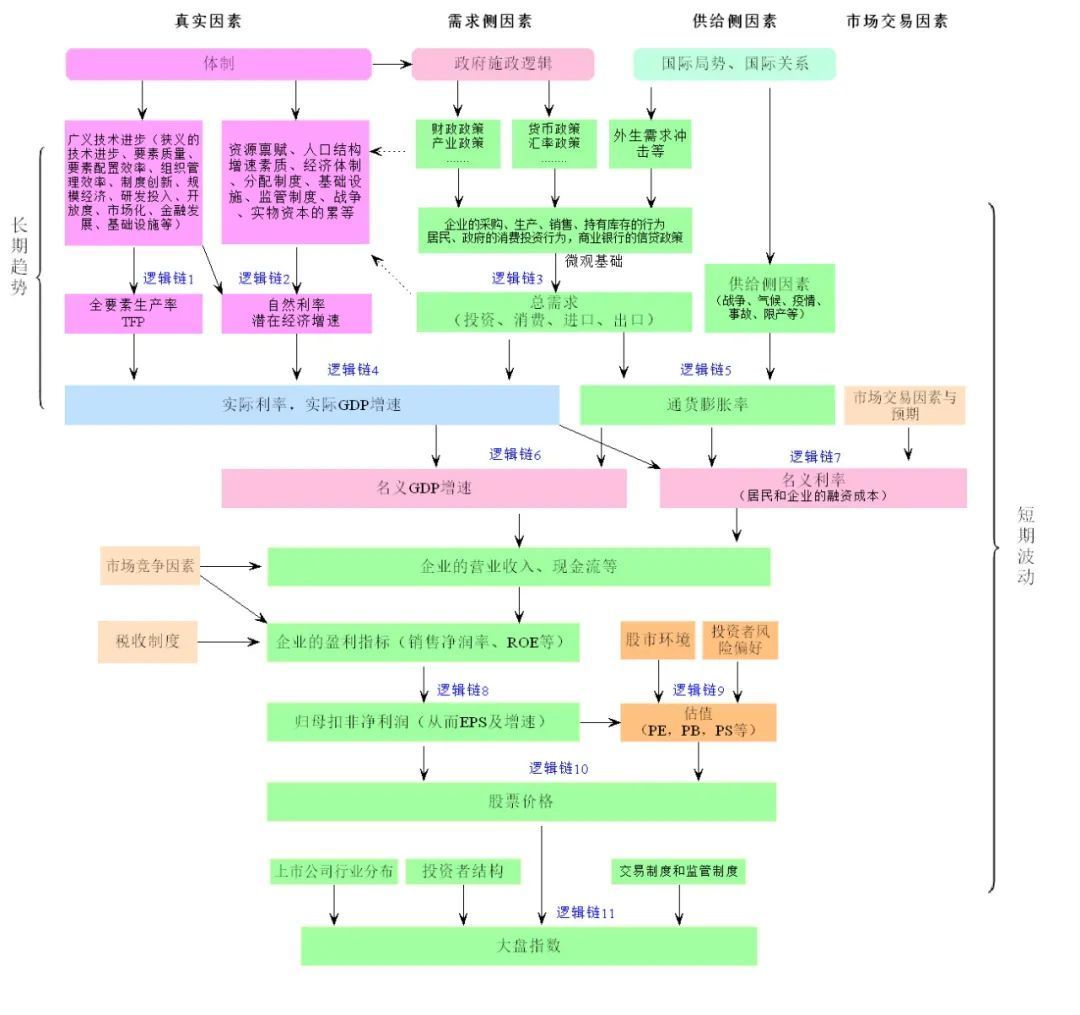

现在把图1的分析框架拓展到资本市场。

逻辑链9:上市公司的EPS增速、市场环境、投资者风险偏好一起决定上市公司的估值。

逻辑链10:上市公司的EPS增速和估值,一起决定了股票价格。

逻辑链11:上市公司股价,与上市公司的行业分布、投资者结构、交易制度和监管制度等因素一起,决定了大盘指数。其中上市公司的行业分布归根结底取决于经济结构。

结合逻辑链1-8,即真实因素决定TFP、自然利率和自然产出,并通过影响实体经济,最终决定了企业的EPS、ROE、估值,最终决定了股票价格。

对日本、韩国、台湾、美国等的数据和股市进行分析发现,这些经济体历史上出现的长期牛市,都与较高的TFP增速有关。当TFP增速下降时,相应地出现熊市(具体见这里)。

图12把分析框架拓展到资本市场

资料来源:自己绘制

在2001-2007年,中国TFP增速较高,2008年之后大幅下降。

具体来说,在中国经济起飞阶段,1983-1987、1991-1997、2001-2007年,TFP增速远低于加拿大、法国、德国、西班牙、意大利、台湾、日本、以色列、马来西亚等经济体1955-1980年的水平。原因是:

【1】行业、地区发展不平衡。

【2】国企和政府干预扭曲了资源配置,降低了效率。

【3】增长方式有问题。增长更多地依赖要素投入,而不是技术进步。

【4】人口老龄化。

2008年之后中国的TFP增速持续较低。原因是:

【1】人口老龄化。

【2】国企、民企二元融资结构、僵尸企业、政府干预等扭曲了资源配置。

【3】我国经济规模已经很大,一般的技术进步给整个经济带来的TFP增速有限。除非有划时代的技术进步,提高经济中大多数行业的TFP增速,才能提高整个中国经济的TFP增速。

【4】中国企业更习惯于模仿而不是创新。

对1995年之后A股的表现进行分析,发现中国TFP增速能在一定程度上解释上证指数乃至整个A股的整体涨跌。TFP增速较低,限制了实体部门投资回报率的水平,导致上证指数长期难以摆脱3000点。即便因为某种原因(比如2005-2007年库存周期向上波动、2014年底-2015H1大放水)而短期上涨,最终还是会跌回3000点。在这样的经济结构下,必然有这样的股市。

中国自然利率的持续下降,也压制了上市公司的ROE。图12中,2004-2019年上证A股的ROE与自然利率的相关系数是0.70,全部A股的ROE与自然利率的相关系数高达0.75。前文指出,2022年疫情封控进一步压低了中国的自然利率和TFP,导致ROE进一步下降,是2022年初以来股市持续熊市的根源。

图13各指数的ROE与自然利率

资料来源:Wind;孙国峰和Rees(2021)

(二)其他原因

除了TFP增速和自然利率下降压制ROE外,还有几个因素导致A股(包括创业板)难以持续走牛:

一是产业化的效率太高,过于内卷,压低了ROE,缩短了产品的生命周期

中国企业产业化的效率太高:【1】喜欢在新技术新产品出现后一窝蜂地涌入,大规模投资,压低利润率和ROE,迅速导致产能过剩。以新能源为例,在短短几年内全国到处都是光伏、风电、锂电池、新能源汽车企业,导致业绩在短期内暴增,然后产能过剩,大家一起亏钱。【2】迅速将产品在市场上铺开,渗透率迅速提高。原本可能需要10年做完的市场推广,可能三年就做完了。例如光伏、风电、新能源汽车龙头,在政策的推动下,迅速推向市场,提高渗透率。

反映在股价上,就是短期内给予80倍甚至上百倍的估值,股价暴涨;随后随着渗透率迅速提高到30%、50%,预期未来业绩增速将下降,股价暴跌。原本可能持续10年甚至更久的慢牛,在2-3年内就涨完了,然后就是暴跌。

二是投资者行为。

因为

{kind=link}